建設業は情弱ビジネスなのか?施工管理会社が独占する見えない情報の正体

この記事でわかること

- 建設業の「重層下請構造」と中間マージンの実態

- 施工管理会社がなぜ情報を独占できているのか、その構造的理由

- 農協・問屋・旅行代理店など他業界の中間業者衰退と建設業の違い

- 直販プラットフォームの台頭と、それでも施工管理会社が消えない理由

「施工管理会社って、結局何をしているんですか?」

発注者側の担当者にこう聞かれたことが、これまで何度かある。そのたびに少し考えてしまう。正直に全部答えるのが難しい質問だからだ。

建設業に長くいると、この業界が持つ「構造的なわかりにくさ」に慣れてしまう。

元請け・1次下請け・2次下請け・職人という多層構造の中で、お金と情報がどう動いているかを、発注者が完全に把握することはほぼない。

そしてその「見えなさ」の上に、施工管理会社のビジネスモデルが成り立っている部分がある。これはぼったくりだと言いたいわけではない。

ただ、AIが普及してあらゆる情報が検索できる時代に、この構造がいつまで続くのかは、業界にいる人間として真剣に考えておくべき問いだと思っている。

ある現場の話——50万円の工事に隠れた構造

具体的な話から入る。

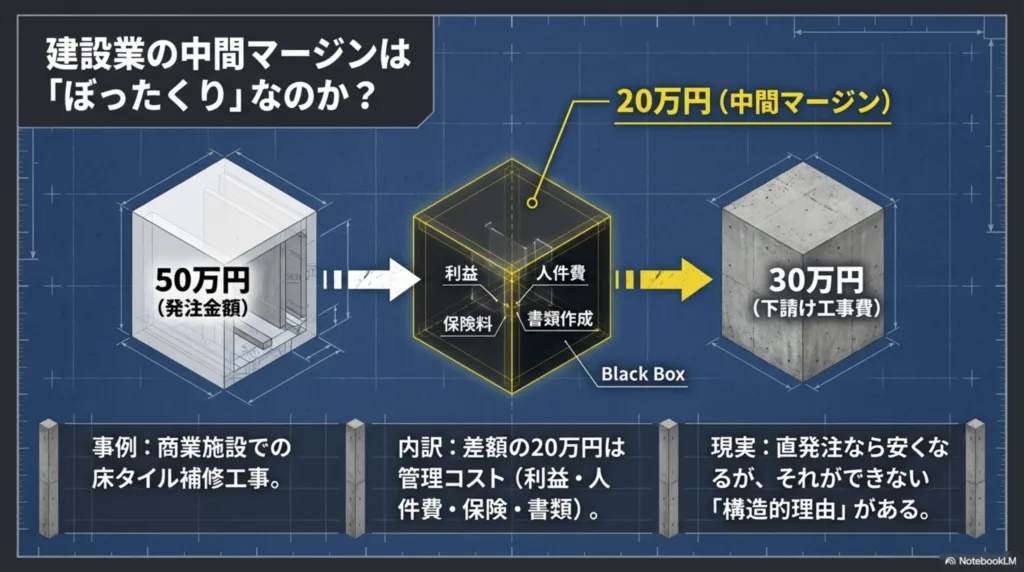

とある商業施設での床タイル補修工事だ。数枚のタイルが浮いて割れていた、ごく小規模な工事だった。

専門の下請け業者(タイル工事会社)の見積もりは約30万円。

タイルのはつり・撤去、ちょっと手間な下地処理、タイル貼りという純粋な施工費だ。

うちの会社(施工管理会社・元請け)がお客さんに請求した金額は約50万円。

追加した内容はガードマン手配・カラーコーン等の安全設備・施工写真と報告書の作成・工事保険料・諸経費だ。

差額は約20万円。これが「施工管理会社の取り分」になる。

これをぼったくりと呼ぶのは正確ではない。

会社の利益・私の人件費・保険料・書類作成の時間、どれも実際にかかっているコストだ。

ただ同時に、もしお客さんが自分で外構屋さんを探して直接手配できていたら、同じ工事が20万円以上安くなっていた可能性がある、というのも事実だ。

中間マージンとは何か

元請け会社が下請け会社に工事を発注する際、元請けが発注者から受け取る金額と、下請けに支払う金額の差分のこと。

建設業では元請けが「施工管理・安全管理・品質管理・書類作成」などの業務対価としてこの差分を受け取る構造になっている。

業界慣行として10〜30%程度が相場とされるが、公的な統計データとして体系的に公開されている数値はなく、現場ごとに大きく異なる。

問題になるのは、これらの管理業務を実質的に行っていない会社が間に入るケースだ。

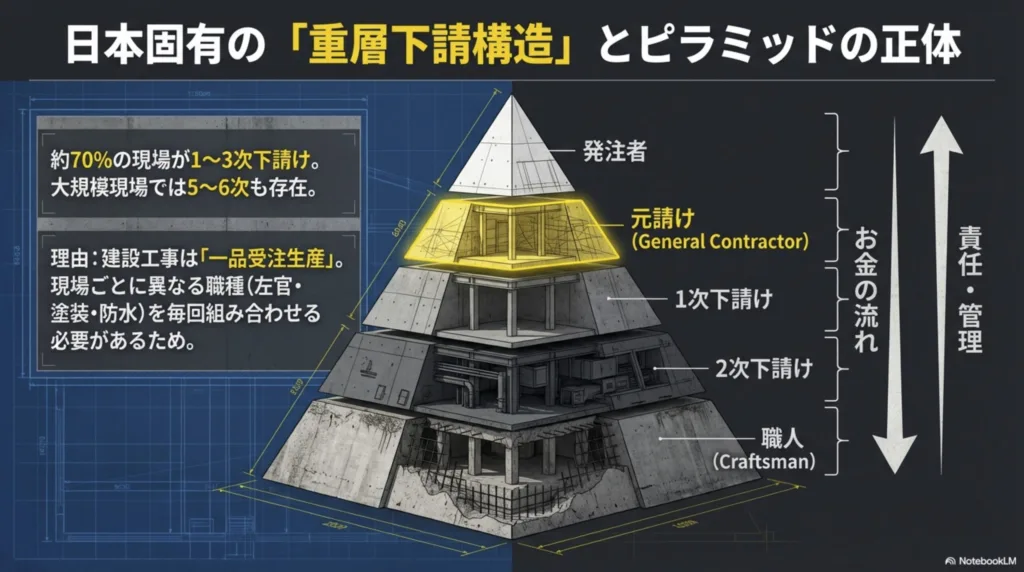

建設業の「重層下請構造」——日本固有の多層ピラミッド

建設業の中間マージン問題を語る上で避けられないのが、「重層下請構造」という業界特有の構造だ。

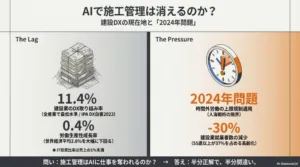

国土交通省の調査(2016年)によれば、約70%の工事現場が1〜3次下請けで完結している。

しかし大規模現場では6%以上が5次以上の下請けを抱えており、芝浦工業大学・蟹澤教授は「5〜6次は当たり前、10次になることもある」と指摘している。

つまり発注者から工事費が下りていく過程で、複数の会社がそれぞれ中間マージンを取り続ける構造だ(国土交通省:建設業許可制度と重層下請構造)。

この構造が生まれた歴史的背景には、建設工事の「一品受注生産」という特性がある。

工場生産と違い、建設工事は現場ごとに条件が異なり、必要な職種・技術・人数が毎回変わる。

必要な職種を全て自社で抱えることは非効率であるため、専門工事会社(左官・防水・塗装・タイル等)を工事ごとに組み合わせる構造が自然発生した。

その「組み合わせを管理する」役割が元請けの施工管理会社だ。

国土交通省は2020年代以降、「原則2次下請けまでを一般化する」という方針を推進しているが、長年の商習慣はなかなか変わらない。2025年6月にはPwCが国交省の委託を受けて「重層下請構造の実態調査」を開始しており、今後このデータが業界の透明化に向けた議論を加速させる可能性がある。

なぜ発注者は直接業者を手配できないのか——情報の非対称性という壁

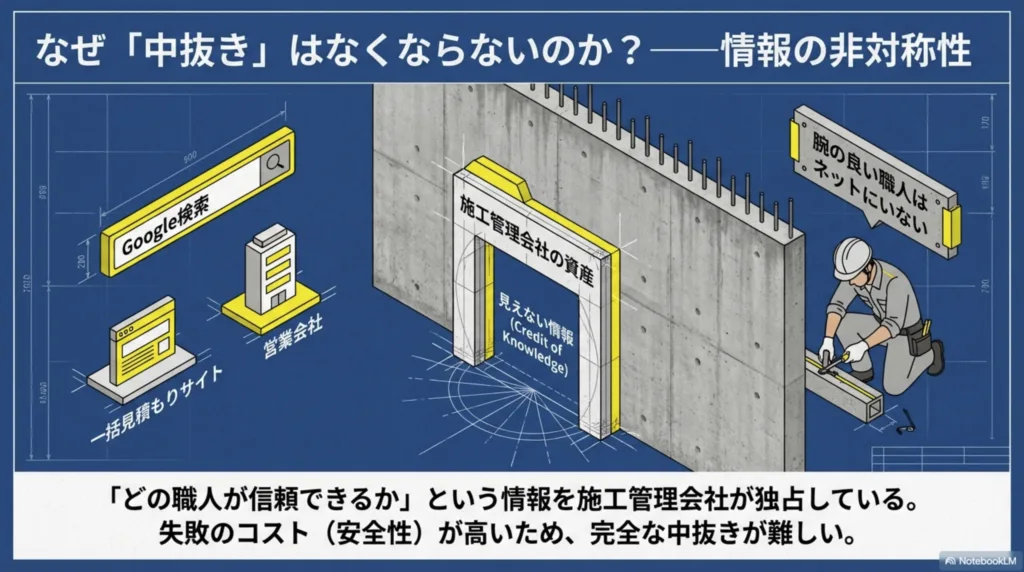

Googleで「タイル補修 業者 〇〇市」と検索してみてほしい。

出てくるのはリフォーム一括見積もりサイトや、ハウスメーカー系のリフォーム会社ばかりだ。

実際に現場で腕を発揮している専門職人の会社には、まずたどり着けない。

理由は単純だ。

その職人たちは1次・2次の下請けとして動いており、発注者に直接営業する必要がない。

仕事は元請けから回ってくるため、HPを作る必要も、口コミを集める必要も、SNSをやる必要もない。

だからAIに聞いても、データとして存在しないのだから紹介できない。

その職人を「知っている」のが施工管理会社だ。

長年の取引実績、過去の現場での評価、どの業種に強みがあるか、難しい工事を任せられるかどうか——

こういった情報は、数年以上現場で一緒に仕事をしてきた経験の中にしかない。

マンション大規模修繕を5棟でも経験していれば、防水・塗装・タイル・シーリング各工種で信頼できる業者が自然と蓄積されていく。

これが施工管理会社の「見えない資産」だ。

経済学では、売り手と買い手の間で持っている情報の量と質に大きな差がある状態を「情報の非対称性」と呼ぶ。

建設業では「どの職人が信頼できるか」「適正価格はいくらか」「この不具合はどう直すべきか」という情報を、元請け施工管理会社がほぼ独占している。

この差がある限り、発注者は施工管理会社なしでは動きにくい。

農協・問屋・旅行代理店——他業界の中間業者はなぜ衰退したのか

「情報の独占による中間業者モデル」は建設業だけの話ではない。

過去20〜30年で複数の業界が同じ構造的変化を経験してきた。

農業では農協が長年、農家と市場の間に立ち、価格・流通・販売を一手に握っていた。

しかしECサイトの普及と産直サービス(食べチョク・ポケットマルシェ等)の台頭により、農家が消費者に直接売れる時代になった。

農協の存在意義は以前と比べて大きく変化している。

流通業では問屋(卸売業者)がメーカーと小売の間で在庫・配送・与信を管理していた。

Amazonをはじめとするプラットフォームの登場で、メーカーが消費者に直接販売できるルートが生まれ、問屋の中抜きが縮小している。

旅行業界でも、旅行代理店を通さず航空会社・ホテルを直接予約する人が増え、代理店の市場は縮小した。

| 業界 | 従来の中間業者 | 情報独占の内容 | 変化のきっかけ | 現在の状況 |

|---|---|---|---|---|

| 農業 | 農協 | 価格・流通ルート・販売先 | EC・産直サービス | 影響力が低下 |

| 流通 | 問屋・卸売業者 | 在庫・配送・小売との関係 | Amazon・EC台頭 | 大幅に縮小 |

| 旅行 | 旅行代理店 | 航空・ホテル・ツアー情報 | OTA(予約サイト)普及 | 実店舗は大幅縮小 |

| コンサル | 経営コンサル会社 | 業界知識・分析手法・人脈 | AI・情報民主化 | 人員削減が進行中 |

| 建設業 | 施工管理会社(元請け) | 職人情報・工事ノウハウ | DX・プラットフォーム化? | 構造変化の初期段階 |

では建設業も同じ道を辿るのか。

農家がトマトを産直で売るのと、マンションの大規模修繕を発注者が自分でコーディネートするのでは、難易度も責任の重さも全く違う。

食べてまずければ次から買わなければいい。

でも工事の品質が悪ければ、建物の寿命を縮め、住民の安全に関わる。

この「失敗のコスト」の高さが、建設業における中間業者の完全排除を難しくしている。

直販プラットフォームの台頭と、それでも残る限界

発注者と施工会社を直接つなごうとするサービスは、ここ数年で複数登場している。

クラフトバンクは建設業者同士・発注者とのマッチングを手がけており、全国2.8万社超の工事会社が利用している。

2025年10月にはシリーズBで22億円の資金調達を行い、建設DXの文脈で急速に存在感を高めている(PR TIMES:クラフトバンク22億円調達)。

くらしのマーケットは個人向けの小規模工事(ハウスクリーニング・簡易修繕等)のマッチングとして一定の市場を獲得した。

ただ、大規模修繕や複合的な改修工事では、これらのプラットフォームはまだ機能しきれていない。

理由は「工事の複雑さと責任の重さ」を発注者側が判断できないからだ。

くらしのマーケットで外壁塗装を依頼したら施工不良で雨漏りが悪化した、という話は現場でも耳にする。

安くて直接頼める点は良いことだが、工事品質の判断まで発注者に委ねることには限界がある。

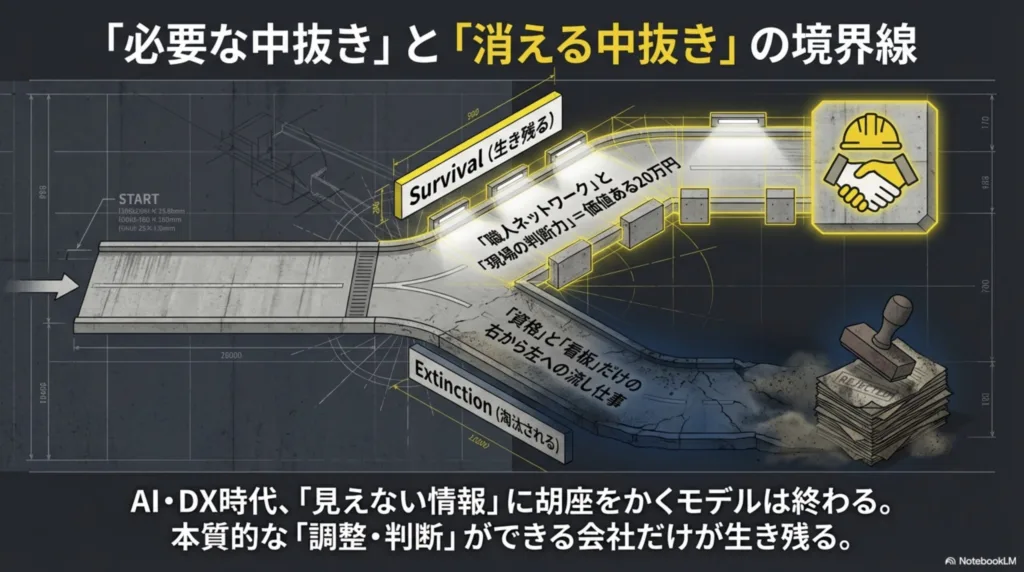

まとめ——建設業の中間構造は「必要悪」なのか

施工管理会社が情報を独占し、中間マージンを取る構造は、完全に否定できるものでも完全に肯定できるものでもない。

職人ネットワーク・現場対応力・発注者との信頼関係——

これらを本当に持っている施工管理会社には、20万円の差額に相当する価値がある。

一方で、資格と看板だけで書類のハンコを押しているだけの会社には、その価値はない。

農協も問屋も、最初は「農家では届かなかった市場に繋ぐ」という本物の価値を持っていた。

それが時代の変化とともに「情報格差を利用した利権構造」になっていった。

建設業の施工管理会社が同じ道を辿らないためには何が必要なのか。

その答えは次の記事で考える。AIとDXが建設現場に何をもたらすのか、どの業務が消えてどの業務が残るのかを、最新データと現場経験の両方から整理していく。