住宅ローン債権証券化(RMBS)とは?不動産投資家・購入者が知るべきリスクと機会

この記事でわかること

- 住宅ローン債権証券化(RMBS)の基本的な仕組みと役割

- RMBSが不動産市場や住宅ローン金利に与える具体的な影響

- 不動産投資家や住宅購入者が知るべきRMBSの潜在的なリスク

- RMBS市場から生まれる新たな投資機会と賢い活用方法

築50年の木造アパートのリノベーション現場で、オーナーから資金繰りの相談を受けました。

彼は大手銀行に新たな不動産投資ローンを申し込んだものの、「今回はご希望に沿えません」と断られたそうです。

これまで融資に問題がなかったため、青天の霹靂だと肩を落としていました。

市場金利は安定しているはずなのに、なぜ急に融資が厳しくなったのか、疑問の声が漏れます。

こうした出来事の背景には、金融市場を大きく動かす「住宅ローン債権証券化(RMBS)」という仕組みが深く関わっています。

不動産投資や住宅購入を考える際、私たちは物件価格や立地、金利といった直接的な情報に目を向けがちです。

しかし、その根底には複雑な金融市場の動きがあります。特に住宅ローン債権証券化(RMBS:Residential Mortgage-Backed Securities)は、金融機関の資金調達から住宅ローンの審査基準、さらには不動産市場全体の流動性にまで大きな影響を及ぼします。

この仕組みを理解せずに賢明な不動産投資や住宅購入を行うのは難しいかもしれません。

住宅ローン債権証券化(RMBS)の基本を理解する

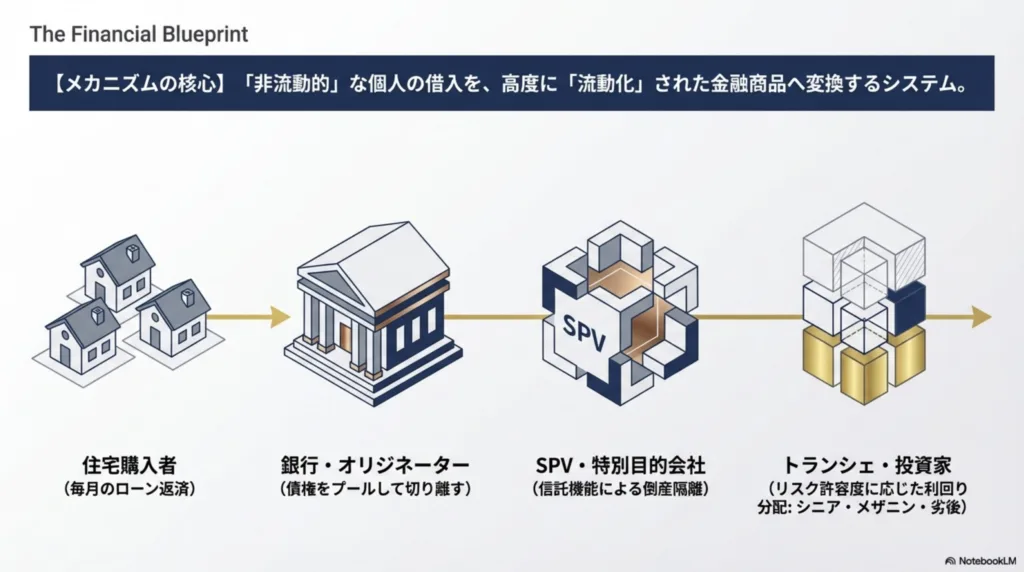

RMBSとは、金融機関が個人に貸し付けた住宅ローン債権を小口化し、集めて一つの金融商品として投資家に販売する仕組みです。

これは金融工学が生み出したもので、多くのメリットをもたらす一方で、その複雑さから市場に大きな変動をもたらす原因にもなり得ます。

RMBSとは何か?その仕組み

住宅ローン債権証券化のプロセスは、金融機関が顧客に住宅ローンを貸し出すことから始まります。

その後、これらのローン債権を多数集め、特別目的会社(SPC)などに譲渡します。

SPCは譲り受けたローン債権を裏付けとして新たな証券を発行し、これを国内外の機関投資家などに販売します。

投資家は証券を購入することで、ローンの返済金から生じる利息を受け取ります。この一連の流れが証券化であり、対象が住宅ローン債権であればRMBSとなります。

この仕組みの主要な登場人物は次の通りです。

- オリジネーター: 住宅ローンを貸し出す金融機関(銀行、信用金庫など)

- SPV(Special Purpose Vehicle)/SPC(Special Purpose Company): ローン債権を買い取り、証券を発行する特別目的会社

- サービサー: 債務者からのローンの回収業務を行う会社

- 投資家: RMBSを購入し、利回りを得る機関投資家(年金基金、証券会社、ヘッジファンドなど)

なぜ証券化が行われるのか?メリットとデメリット

金融機関がローンを証券化する最大のメリットは、バランスシートから債権を切り離すことで、新たな融資枠を確保できる点です。

これにより、より多くの顧客に住宅ローンを提供できるようになり、金融市場全体の流動性が向上します。

投資家にとっては、分散されたローンの束に投資することで、個別ローンのリスクを低減しつつ、安定した利回りを得る機会になります。

しかし、証券化にはデメリットもあります。ローンを貸し出す金融機関が債権を売却することでリスクの一部を投資家に転嫁できるため、貸し出し審査が甘くなる傾向があったことです。

特にサブプライムローン問題では、この点が大きな問題として浮上しました。また、証券化された商品は複雑になりやすく、そのリスクを正確に評価することが困難になるケースも少なくありません。

改修工事現場で融資が厳しくなったオーナーの話を聞いた時、背景にはこうした金融機関の融資姿勢の変化や、市場の評価変動があったと推測できます。

日本におけるRMBSの現状

日本では、米国のような大規模なサブプライムローン市場は存在しません。

政府系金融機関である住宅金融支援機構が「フラット35」の債権を証券化する仕組みを確立しており、これが日本のRMBS市場の大部分を占めています。

これにより、長期固定金利ローンの普及に貢献し、安定した住宅市場の形成に一役買っています。

民間金融機関も徐々にRMBSの発行を増やしており、市場は着実に拡大しています。これは、金融機関がより効率的な資金調達を目指す動きの表れであり、私たちが住宅ローンを選ぶ際の選択肢や条件にも影響を与えています。

不動産投資家・購入者が知るべきRMBSのリスク

RMBSは金融市場に恩恵をもたらす一方で、その複雑な構造ゆえに、不動産投資家や住宅購入者には見過ごせないリスクを内包しています。

特に過去の金融危機を振り返ると、そのリスクの大きさが浮き彫りになります。

金融危機を招いたサブプライムローン問題の教訓

2008年のリーマンショックは、サブプライムローンを基盤としたRMBS市場の崩壊が引き金となりました。

サブプライムローンとは、信用力の低い層を対象とした住宅ローンで、米国では2000年代初頭から急増しました。

当初は低金利で貸し出されたこれらのローンは、金利が上昇すると多くの債務者が返済不能に陥り、住宅差し押さえが激増しました。

これらを束ねて作られたRMBSの価値が暴落し、多くの金融機関が巨額の損失を抱えたのです。

この時の教訓は以下の点に集約されます。

- 審査が甘いローンが大量に供給され、市場全体のリスクが高まったこと。

- ローン債権がさらに複雑な金融商品に組み込まれ、リスクの実態が見えにくくなったこと。

- 一部の市場の崩壊が、世界経済全体に波及する可能性を示したこと。

当時、私の知人でアメリカ不動産への投資を考えていた方がいましたが、間一髪で踏みとどまりました。

もしあの時、彼がサブプライムローン関連商品に手を出していたら、その後の資産状況は大きく異なっていたことでしょう。

目先の高利回りだけでなく、その裏に潜むリスクの連鎖を深く見極める洞察力が試される出来事でした。

金利変動と早期償還がもたらす影響

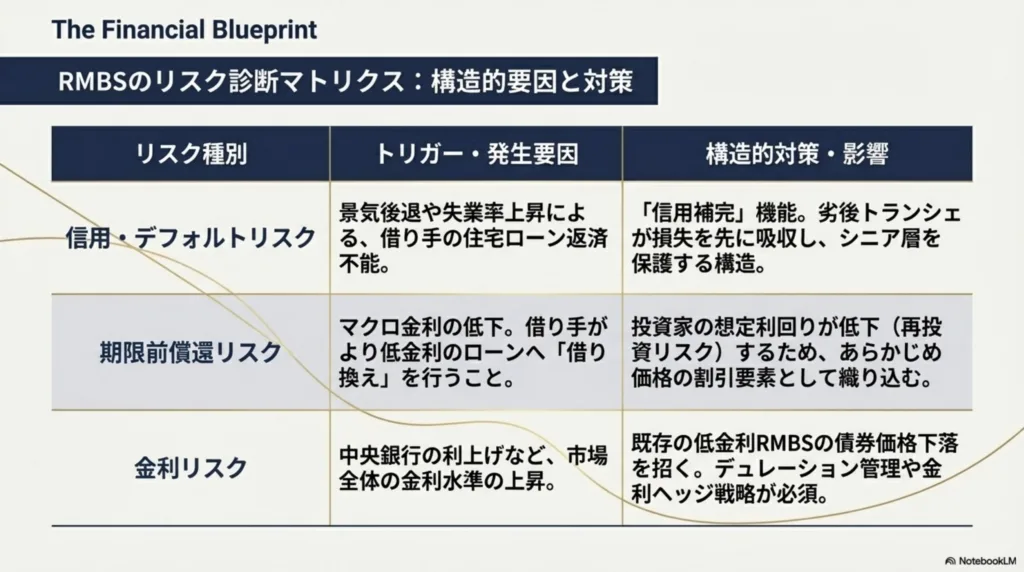

RMBSのリスクとして特に注意したいのは、金利変動リスクと早期償還リスクです。

金利が上昇すれば、変動金利型住宅ローンの返済額が増加し、債務不履行に陥る人が増える可能性があります。

これがRMBSの収益に悪影響を及ぼし、投資家の損失につながります。

反対に、金利が低下すると、多くの債務者がより低い金利のローンに借り換え(リファイナンス)を行います。

これにより、RMBSの元本が予定よりも早く償還され、投資家は期待していた利回りを得られなくなる「早期償還(プレペイメント)リスク」に直面します。

このプレペイメントリスクは、市場が不安定な時期には特に顕著になります。

担保評価と信用格付けの落とし穴

RMBSの価値は、裏付けとなる住宅ローンの担保評価と、証券自体の信用格付けに大きく左右されます。

不動産市場が好調な時は担保価値も高く評価され、RMBSの格付けも高くなりがちです。

しかし、市場が冷え込むと担保価値が下落し、それに伴い証券の格付けも引き下げられ、一気に市場の信頼を失うことがあります。

リーマンショック時にも、サブプライムローンを組み込んだRMBSが、当初AAA格付けを得ていたにもかかわらず、瞬く間にジャンク債レベルまで格下げされた事例が多発しました。

安易な変動金利ローンの選択に潜む危険性

「低金利だから」という理由だけで変動金利型の住宅ローンを選ぶのは、非常に危険な選択です。

金利が上昇した場合、毎月の返済額は大幅に増加し、家計を圧迫します。

将来の金利変動リスクを十分に考慮し、最悪のシナリオも想定した上で、無理のない返済計画を立てることが賢明な判断につながります。

RMBSが創出する不動産投資の機会

RMBSはリスクを伴う一方で、不動産市場や金融市場に新たな機会も創出しています。

この仕組みを正しく理解することで、不動産投資家や住宅購入者は、より多様な選択肢や有利な条件を見つけ出せる可能性があります。

資金調達の多様化と融資機会の拡大

金融機関がRMBSを通じて資金を効率的に調達できるようになると、その資金を新たな住宅ローンとして市場に供給する余力が生まれます。

これにより、従来よりも多くの人に住宅ローンが提供される機会が拡大します。

また、RMBS市場の存在は、金融機関がリスク分散を図る上で有効な手段となり、結果として多様なローンプランや金利タイプが提供される傾向があります。

不動産投資家にとっては、物件購入時の選択肢が増え、資金調達の幅が広がる可能性を秘めています。

不動産市場の活性化と投資対象の広がり

RMBSによる資金供給の拡大は、住宅購入を促進し、不動産市場全体の活性化につながります。

購入希望者が増えれば、不動産価格は安定しやすくなり、賃貸市場も活発になるでしょう。

これは、不動産投資家にとって安定した収益源やキャピタルゲインを期待できる環境をもたらします。

さらに、RMBSそのものが投資対象となることで、直接不動産を購入する以外の形で不動産市場に参加する道も開かれます。

RMBSは間接的に以下のメリットをもたらします。

- 住宅ローン金利の安定: 資金調達が円滑になることで、競争が生まれ金利が安定化しやすい。

- 新規住宅供給の促進: デベロッパーへの融資も活発になり、住宅供給が活発になる。

- 不動産関連銘柄の活性化: REIT(不動産投資信託)などの不動産関連金融商品も恩恵を受ける。

私は宅建士として、いくつかの不動産取引に立ち会ってきましたが、金融機関の融資姿勢は常に変化しています。

RMBS市場の動向を注視することは、次の融資トレンドを予測し、不動産投資戦略を立てる上で非常に有益な情報となります。

RMBS市場への間接的な参加方法

一般の不動産投資家が直接RMBSに投資する機会は限られています。

しかし、間接的にRMBS市場の恩恵を受ける方法は存在します。

例えば、RMBSを投資対象に組み込んでいる投資信託やREIT(不動産投資信託)を通じて、少額から投資することが可能です。

また、RMBS市場の活況は、金融機関の株価や不動産関連企業の業績にも影響を与えるため、株式投資を通じて間接的にその恩恵にあずかることも考えられます。

市場データを分析し、金融ニュースを定期的にチェックする習慣は、このような間接的な投資機会を見つける上で強力な武器となるでしょう。

多様な情報源からの知識習得でリスクを機会に変える

RMBSのような複雑な金融商品について理解を深めることは、リスク回避だけでなく、新たな投資機会を見つける上でも不可欠です。

金融専門誌、信頼できる不動産コンサルタント、そして金融市場の専門家によるセミナーやオンライン講座など、多様な情報源から知識を習得する努力が、賢明な判断を可能にします。

賢い不動産投資と住宅購入のためのRMBS活用術

RMBSの複雑な仕組みとリスク・機会を理解した上で、私たち不動産投資家や住宅購入者はどのように行動すれば良いのでしょうか。

具体的なアクションプランと心構えを紹介します。

金融機関の融資姿勢を見極める

RMBS市場の動向は、金融機関の住宅ローン審査基準や金利設定に直接影響を与えます。

市場の流動性が高い時期には融資が積極的になり、審査基準が緩和される傾向があります。

逆に市場が不安定になれば、金融機関は慎重になり、融資が厳しくなるでしょう。

冒頭のオーナーの事例は、まさにこの変化を体現したものでした。

複数の金融機関から見積もりを取り、金利だけでなく、保証料や手数料、そして将来の金利変動リスクに対する説明の丁寧さなど、多角的に比較検討することが大切です。

また、金融機関がどのようなタイプのローン債権を積極的に証券化しているのかを知ることも、その金融機関の融資戦略を読み解くヒントになります。

例えば、特定の地域や物件種別に特化したローンを証券化していれば、その分野での融資に積極的であると推測できます。

多角的な情報収集とリスクヘッジ

RMBS市場は専門性が高く、一般の不動産投資家がその詳細を常に把握するのは難しいかもしれません。

しかし、少なくとも主要な金融ニュースや不動産市場レポートには目を通す習慣を身につけることを推奨します。

また、宅建士としての経験から言えるのは、不動産物件の物理的な健全性を確認することも、ローン破綻リスクを低減する上で間接的に有効だということです。

築年数が古い物件や改修履歴が不明確な物件は、将来的に大規模修繕費がかさみ、返済計画を狂わせる可能性があります。

リスクヘッジの具体的な方法は次の通りです。

- 固定金利と変動金利のバランス: 金利変動リスクを分散するため、一部を固定金利にするなどの選択肢も検討しましょう。

- 返済能力の再評価: 住宅ローンの審査基準だけでなく、自身の将来的な収入変動リスクも考慮に入れます。

- 不動産鑑定士や建築士の活用: 購入前に物件の健全性を専門家に評価してもらいましょう。

- 緊急時の資金準備: 返済が困難になった場合に備え、一定額の貯蓄を確保しておくことが重要です。消費者庁のサイトなどで住宅ローンに関する注意喚起も参考にできます。

未来の市場変動に備える心構え

金融市場も不動産市場も、常に変動しています。

過去の失敗事例から学び、将来の変動に備える心構えを持つことが、最も確実な防衛策となるでしょう。

RMBSがもたらすリスクは、時に不動産市場全体を揺るがすほどの規模になります。

しかし、そのリスクの裏側には、金融市場の効率化や新たな投資機会が隠されていることも事実です。

不動産投資や住宅購入は、人生における大きな決断の一つです。

目の前の物件や金利だけでなく、その背景にある金融の仕組みにも目を向けることで、より堅実で成功確率の高い選択ができるはずです。

| RMBSの種類 | 対象債権 | 主な発行体 | 主なリスク要因 |

|---|---|---|---|

| MBS (Mortgage-Backed Securities) | 住宅ローン債権 | 政府系機関(例: 住宅金融支援機構) 民間金融機関 | 金利変動リスク 早期償還リスク 信用リスク |

| CMBS (Commercial Mortgage-Backed Securities) | 商業用不動産ローン債権 | 民間金融機関 | 不動産市況変動リスク テナントリスク 金利変動リスク |

まとめ

住宅ローン債権証券化(RMBS)は、一見すると私たちの日常生活からかけ離れた複雑な金融の仕組みに見えるかもしれません。

しかし、それは住宅ローン金利の決定、金融機関の融資姿勢、ひいては不動産市場全体の流動性や価格形成にまで深く影響を与えています。

この仕組みを理解することは、不動産投資家や住宅購入者にとって、単なる知識ではなく、賢明な判断を下すための羅針盤となります。

RMBSは、金融機関に新たな資金調達の道を開き、不動産市場に活力を与える一方で、その複雑さゆえに、信用リスクや金利変動リスクといった潜在的な危険性もはらんでいます。

特に、過去のサブプライムローン問題の教訓は、そのリスクを過小評価すべきではないことを教えてくれました。

改修工事現場で、融資に苦しむオーナーや返済に窮する住宅購入者を見てきた経験から、情報収集とリスクヘッジの重要性を改めて強調したいと思います。

今後は、金利環境の変化やテクノロジーの進化が、RMBS市場に新たな影響を与えることでしょう。

ブロックチェーン技術を活用した証券化の試みなど、市場は常に変化し続けています。

私たち不動産に携わる者、そして不動産に関心を持つ者は、これらの動向に常にアンテナを張り、変化の兆候を読み取る目を養い続けることが、未来の成功への鍵となるはずです。